全球手游收入趋于碎片化 中国腾讯一家独大

发布时间:2015-06-25 11:14来源:未知

切游网6月25日消息 日前,全球领先的移动应用市场分析公司App Annie发布了首个DNA报告,分析移动游戏市场的竞争以及市场集中度的变化。报告显示:全球各大公司的移动游戏下载量的集中程度基本不变。综合整个行业的增长和重大并购活动可发现,中型游戏发行商在盈利方面更富成效,而这也可能带来更激烈的竞争。

从2013 年第4 季度到2015 年第1 季度,移动游戏行业的收入集中度下降了40% 左右。这意味着各大公司在这段时间内的收入分布更趋于碎片化。

和其他主要应用下载大国不同,中国逆趋势而行,在过去一年的下载量分布都更为集中。中国依然是收入最为集中的市场之一,而整体上亚洲市场相较西方市场更为集中——这也是许多企业在进入亚洲市场时选择与亚洲公司合作的原因之一。腾讯在业界的地位不断稳固,使得中国市场较难进入。

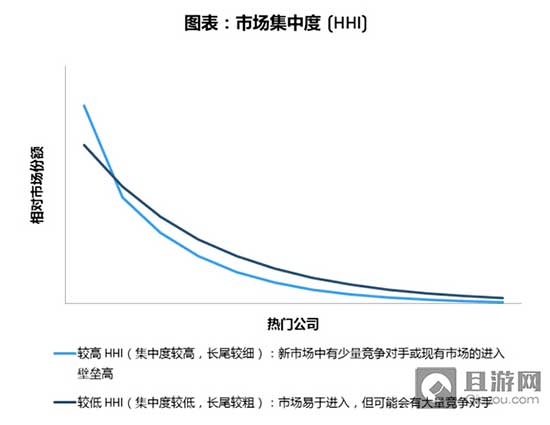

对于潜在的市场进入者,一个关键指标是衡量市场集中度随时间的变化,因为它揭示了行业发展的方向。上图中的两条线分别表示:

高集中度或集中度递增的市场(较高 HHI)可能说明新市场中有少量竞争对手或现有市场的进入壁垒高。

低集中度或集中度递减的市场(较低 HHI)可能易于进入,但可能会有大量竞争对手。

随着时间的推移,移动游戏行业变得更加碎片化,尤其是收入的变化更加明显。

从2013年第一季度到2015年第一季度,移动游戏行业的收入集中度下降了40% 左右,这意味着各大公司在这段时间内的收入分布更趋于均匀。与此同时,该行业的下载量分布呈现更为碎片化的趋势,虽然程度不及收入。

有趣的是,与碎片化同时发生的是,该行业出现了多笔大型并购交易,例如 King 以 1.5 亿美元收购 Z2live,GSN 收购Bash Gaming,Bally 收购 Dragonplay 以及 Kabam 收购 Phoenix Age。碎片化以及整个行业强劲的收入增长态势表明,中小型游戏开发公司的盈利能力明显提高,行业收入的分布也朝着有利于它们的方向发展。这使得移动游戏行业的竞争越发激烈,进而可能导致用户获取成本提高,发布周期加快,应用生命周期变短。

这种全球格局似乎也存在于区域层面,大多数主要国家的收入和下载量也呈现日益碎片化的趋势。然而要注意的是,这中间存在地区差异。西方市场的移动游戏行业在下载量和收入分布方面比亚洲国家更碎片化,这也使得小型游戏发行商更容易进入市场。这也可能是很多企业在进入亚洲市场时通常选择与亚洲发行商合作的原因之一。

可以看到,除中国外,大多数主要国家在过去一年的下载量分布都更为碎片化。中国之所以能逆趋势而行,是因为腾讯成功维持并巩固了下载量领导地位。与此同时,韩国和日本的下载量分布也变得更加平均,ENISTUDIO、Four Thirty Three、Liica、Marvelous 等小型公司纷纷与主导企业分庭抗礼。

收入碎片化的格局在各大国家基本保持一致,唯独韩国例外。这种趋势在日本尤为强劲,市场领导企业受到以 Mixi 为首的众多企业的挑战。受腾讯主导地位的影响,中国依然是收入最为集中的市场之一。

韩国 Netmarble 在《七骑士 (Seven Knights)》和《Everybody’s Marble》的推动下,于 2015 年第一季度稳固了在收入方面的领导地位。出现这一局面主要有两个原因:首先,韩国的下载量分布在同一时期变得更加碎片化;其次,KakaoTalk 作为韩国领先的通讯和游戏分销平台,却并未直接发行游戏。这与中国的腾讯和日本的 LINE 截然不同,它们不仅持有游戏开发公司的股权,还发行游戏以从受众身上实现盈利。韩国公司不通过 KakaoTalk 来获取收入,因此收入分布更加平衡。尽管如此,Netmarble 依然凭借旗下的人气游戏占据移动游戏收入的主导地位。

关于市场集中度:

市场集中度是市场份额在行业各大公司之间的分布情况。在高度集中的行业,少数企业占据了大部分市场份额,而在集中度很低的行业,“长尾”(非主要竞争者的综合市场地位)效应往往更明显。对应用发行商和投资者来说,深入了解竞争态势和市场集中度至关重要。应用发行商可通过了解市场集中度,确定哪些市场可以直接进入,哪些最好借助合作方式。与此同时,投资者可以借此了解行业整合的适当时机,或者将其作为投资参考。

乱世王者

乱世王者 猫和老鼠:欢乐互动

猫和老鼠:欢乐互动 毽子操模拟器

毽子操模拟器 大多数打工人生活模拟器

大多数打工人生活模拟器 哈利波特魔法觉醒

哈利波特魔法觉醒 浮生为卿歌

浮生为卿歌 小小赛亚人

小小赛亚人 至尊大主宰-神器全免

至尊大主宰-神器全免 暗黑神话-幻神版

暗黑神话-幻神版 盛世霸业

盛世霸业